Montréal, 2 septembre 2025 – Le mois d’août 2025 a marqué le mois le plus performant pour le marché immobilier de Montréal depuis 2021.

Contrairement à Vancouver, Calgary et Toronto qui vivent une baisse, le marché immobilier du grand Montréal demeure résilient, avec une augmentation de 12 % des ventes résidentielles par rapport à l’année précédente, totalisant 3 330 transactions.

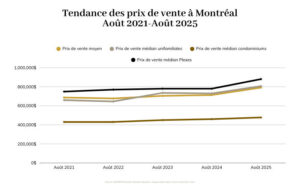

Sur l’île de Montréal, la hausse a été accompagnée d’une augmentation considérable des prix dans tous les types de propriétés.

Le prix médian des maisons unifamiliales a atteint 807 000 $, en hausse de 10 %, tandis que les plex et les condominiums ont augmenté respectivement de 9 % et 4 % par rapport à la même période l’année dernière[1].

Le prix moyen des propriétés à Montréal a atteint un nouveau sommet historique de 792 229 $, en hausse de 11,07 % par rapport à août 2024 et de 5,19 % par rapport à juillet 2025.

Depuis janvier 2025, la tendance des prix médians continue de démontrer une croissance stable, avec une augmentation de 1,96 % pour les maisons unifamiliales, de 7,06 % pour les condominiums et de 5,96 % pour les plex.

Au court des 5 dernières années, le prix moyen a augmenté de 42 % pour les maisons unifamiliales et de 33 % pour les condominiums et les plex[2].

En août 2025, la grande région de Montréal a enregistré 3 330 ventes de maisons, représentant une augmentation de 12 % par rapport à l’année précédente et une diminution de 11 % par rapport à juillet 2025.

Les nouvelles inscriptions ont totalisé 5 581, tandis que les inscriptions actives s’élevaient à 17 515. Le ratio ventes/nouvelles inscriptions (RVNI) a diminué de 72 % à 60 %, indiquant un passage progressif vers un marché en équilibre.

Sur l’île de Montréal, 1 202 propriétés ont été vendues, avec un RVNI de 49 %, reflétant des conditions plus équilibrées.

À Montréal, le marché a connu une croissance constante en 2025, tandis que Toronto, Vancouver et Calgary rencontrent encore des difficultés.

En août 2025, le marché de Toronto était caractérisé par des prix élevés (malgré qu’ils soient en baisse) et un inventaire élevé, abaissant le ratio de ventes/nouvelles inscriptions à 37 %, une dynamique très favorable pour les acheteurs[3].

Ces chiffres sont principalement attribuables aux baisses exceptionnelles observées dans les ventes de condominiums.

À Vancouver, la baisse des prix a entraîné près de 3 % de ventes supplémentaires par rapport à août 2024, donnant l’espoir que le marché se redresse. Bien que les prix restent les plus élevés du pays, le segment du luxe a été le plus touché, avec une baisse de 51 % des prix au cours des six premiers mois de 2025[4].

Pour Calgary, une hausse significative de l’inventaire, atteignant son niveau le plus élevé depuis 2019, combinée à une baisse des prix, est favorable pour les acheteurs. La plus grande baisse des prix a été observée dans le segment des appartements et des condominiums[5].

Les mises en chantier à Montréal ont augmenté de 212 % d’une année sur l’autre en juillet 2025, principalement en raison de projets multifamiliaux, reflétant une forte confiance des investisseurs. Le marché de la ville est resté résilient face à l’incertitude économique générale, avec une activité des acheteurs ralentissant moins que dans d’autres grandes régions[6].

Les investissements stratégiques dans des fiducies de placement immobilier (FPI) dans des quartiers montrant des signes précoces de gentrification ont contribué à des loyers plus élevés et renforcé la stabilité du marché. Les tendances des ventes sont positives, Montréal étant l’une des régions contribuant à une cinquième croissance mensuelle consécutive des ventes nationales de maisons en août 2025[7].

Le marché locatif reste sain, soutenu par une demande constante et une offre régulière. En revanche, Toronto et Vancouver connaissent une baisse des mises en chantier et une activité des investisseurs plus prudente, tandis que Calgary, malgré des mises en chantier record récentes, devrait se modérer en 2026[8].

Le marché immobilier de Montréal devrait connaître une reprise modeste, avec des prix des maisons en baisse plus lente que la moyenne nationale de 2 % en 2025, grâce à un sentiment d’acheteur stable et une demande continue.

Les mises en chantier ont augmenté de 4 % depuis le début de l’année, reflétant des efforts continus pour répondre à la demande malgré la hausse des coûts de construction et les contraintes d’infrastructure. Les baisses de taux d’intérêt totalisant 225 points de base par la Banque du Canada contribuent à soutenir le marché, bien que l’abordabilité reste un défi, en particulier pour les primo-accédants.

D’ici 2027, la demande refoulée sera largement satisfaite, conduisant à une meilleure abordabilité et à un marché plus équilibré, selon les prévisions récentes de la SCHL. Dans l’ensemble, Montréal est positionnée pour maintenir sa position de leader sur le marché immobilier canadien[9].

[1] QPAREB, Monthly Statistics Report, August 2025

[2] Centris System. Recorded transactions on the island of Montreal in the residential categories, from August 2021 to 2025.

[3] TRREB, Market Watch, August 2025

[4] GVR Monthly MLS Housing Market Report, August 2025

[5] CREB, City of Calgary Monthly Statistics, August 2025

[6] CMHC, Housing starts for July 2025

[7] CMHC, REITs and Rent Dynamics, 2025

[8] CMHC, Fall 2025, Housing Supply Report

[9] CMHC 2025 Housing Market Outlook

Montréal, 2 septembre 2025 – Le marché immobilier du Grand Montréal a débuté l’automne 2025 d’un pas clair, donnant le ton sur le comportement des acheteurs et la valeur des propriétés. Marché de l’emploi, conditions de crédit et activité immobilière: il s’agit d’indicateurs clés à surveiller pour prendre des décisions éclairées, que vous soyez acheteurs, […]

Montréal, 17 septembre 2025 – La Banque du Canada a annoncé une baisse 25 points de base de son taux directeur aujourd’hui, le portant à 2,50 %. Cette décision marque un tournant dans la politique monétaire après plusieurs mois de pause[1]. Pour les acheteurs immobiliers, cette baisse rend l’accès au crédit légèrement plus abordable, notamment pour […]

Montréal, 10 décembre 2025 – La Banque du Canada maintient son taux directeur à 2,25 %, clôturant l’année 2025 sans ajustements supplémentaires de sa politique monétaire. Cette décision, influencée par l’inflation nationale, intervient alors que l’économie canadienne montre une résilience notable face aux mesures protectionnistes américaines. Contexte économique et décision de la Banque du Canada En […]

© 2024 Rola Hamdan Inc. Tous droits réservés.